Statista przewiduje, że wartość rynku kosmetycznego na świecie wzrośnie w latach 2024-2028 o 19,1 proc. osiągając poziom 689 mld EUR.

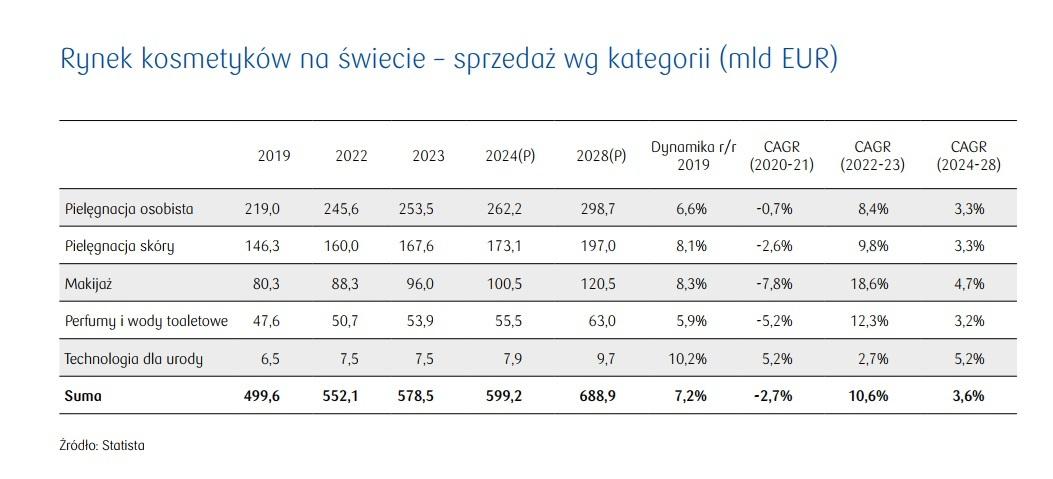

W 2023 wartość rynku wzrosła o blisko 5 proc., do poziomu 579 mld EUR (wartościowo o 16 proc. więcej niż w 2019 r. – przed pandemią COVID-19).

Najwyższy udział w światowym rynku ma segment pielęgnacji osobistej (43,8 proc. w 2023), do 2028 spadnie on minimalnie (0,4 pp).

W latach 2024-2028 technologia dla urody będzie najszybciej rozwijającym się segmentem (średnie roczne tempo wzrostu CAGR 5,2 proc.), podczas gdy średni roczny wzrost całego rynku kosmetycznego prognozowany jest na 3,6 proc.

Motorem napędowym dla całej branży mają być kosmetyki z trendu pure beauty. Termin „czystego piękna” odnosi się do kosmetyków, produktów do pielęgnacji skóry i higieny osobistej pozbawionych szkodliwych substancji chemicznych. Konsumenci są zainteresowani bardziej naturalnymi produktami i istotne jest dla nich, aby nie były testowane na zwierzętach.

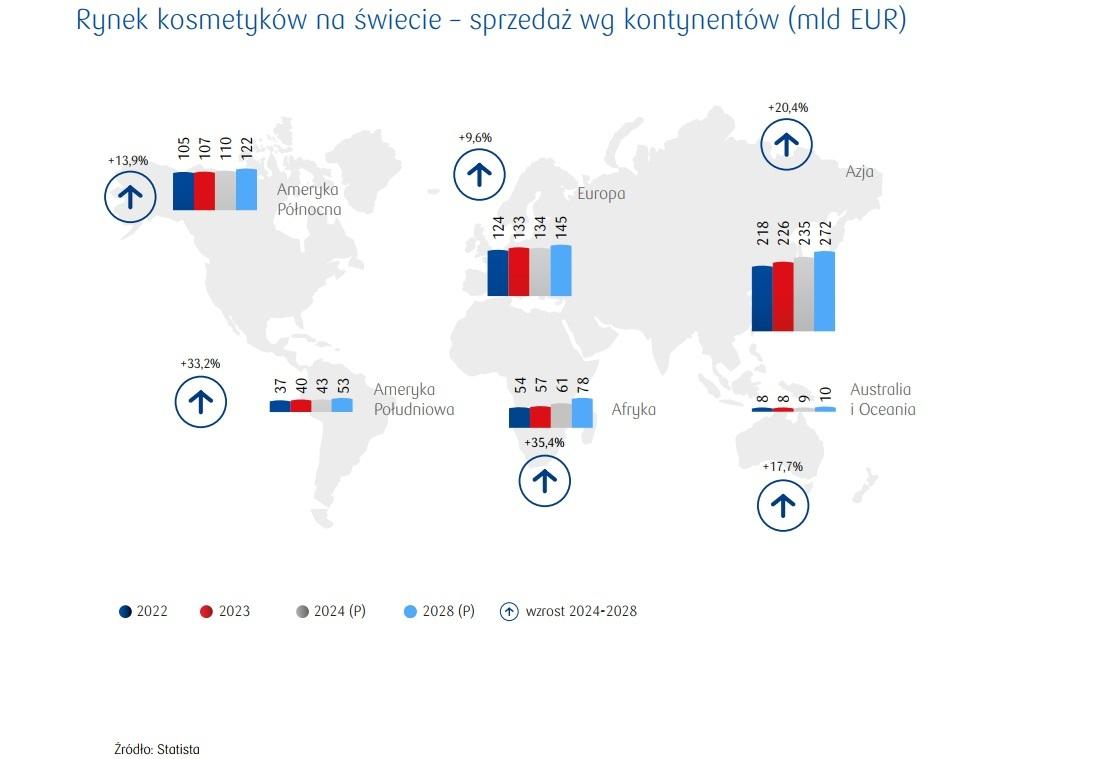

Największym rynkiem sprzedaży kosmetyków jest Azja. W 2023 r. wartość tego rynku wyniosła 226 mld EUR i stanowiła 39 proc. światowej sprzedaży. Światowym liderem w eksporcie kosmetyków była Francja (14,6 proc.), a największym importerem Stany Zjednoczone (11,1 proc. w światowym imporcie).

Według Statista, Polska na liście największych światowych eksporterów kosmetyków w 2023 r. zajmowała 12 miejsce (3,1 proc.), a wśród importerów 14 miejsce (2,2 proc.). Według danych GUS wartość polskiego eksportu kosmetyków wyniosła 5,1 mld EUR.

Wydatki na kosmetyki

W 2023 średnie wydatki per capita na kosmetyki na mieszkańca w Europie wyniosły 157 EUR, na świecie 75 EUR. Prognozowany jest wzrost tej wartości do 86 EUR w 2028.

Najwięcej na kosmetyki per capita wydają Japończycy (345 EUR), następnie Islandczycy (328 EUR) oraz – Szwajcarzy (288 EUR).

Według Statisty, w latach 2024-2028 średnie roczne tempo wzrostu sprzedaży kosmetyków na świecie wyniesie 3,6 proc. i będzie słabsze od dynamiki dla 2019 (przed pandemią) – wywczas było to 7,2 proc.

Region Azji pozostanie światowym liderem sprzedaży kosmetyków. Do 2028 rynki azjatyckie będą odnotowywały wzrost sprzedaży w tempie średnio 3,8 proc. rocznie (w 2023 spowolnienie gospodarcze wyhamowało roczne tempo wzrostu do 4,8 proc.). Natomiast najwyższy średni roczny wzrost sprzedaży kosmetyków – w wysokości 6,2 proc. – będzie dotyczył rynków Afryki.

Kraje sprzedające najwięcej kosmetyków

Top 5 krajów na świecie pod względem sprzedaży kosmetyków to: Stany Zjednoczone, Chiny, Japonia, Indie i Brazylia.

Największym rynkiem na świecie w 2023 były Stany Zjednoczone osiągając sprzedaż kosmetyków o wartości 90 mld EUR, co stanowiło 15,6 proc. wartości dla świata. Statista prognozuje, że na pozycji globalnego lidera Stany Zjednoczone pozostaną co najmniej do 2028 – ze sprzedażą w wysokości 103 mld EUR i z udziałem na poziomie 15 proc. Według przewidywań najwyższą dynamiką wzrostu w latach 2024-2028 będzie się charakteryzować Brazylia (34 proc. wzrost wartości rynku w stosunku do 2023 r.). We wspomnianym okresie wysokie tempo wzrostu będą jeszcze utrzymywały Chiny (27,4 proc.), a na dynamice stracą Stany Zjednoczone (–14,4 proc.).

Wiodące kategorie kosmetyczne na światowym rynku

Największy udział w globalnym rynku kosmetycznym ma segment kosmetyków do pielęgnacji osobistej. Szacunkowo w 2024 r. osiągnął on 43,8 proc. całkowitej sprzedaży branży i do 2028 obniży się nieznacznie do 43,4 proc. Natomiast najniższy średni roczny wzrost (3,2 proc.) prognozowany jest dla segmentu perfum i wód toaletowych.

W latach 2024-2028 technologia dla urody (najmniejsza) będzie segmentem rynku o najwyższym średnim rocznym tempie wzrostu (z CARG 5,2 proc.), szybszym od średniego wzrostu o 3,6 proc. rocznie przewidywanego dla kosmetyków ogółem.

Według szacunków Statisty, w 20203 r. 17,7 proc. przychodów ze sprzedaży kosmetyków pochodziło ze sklepów online. Do 2027 r. e-commerce znaczenie e-commerce ma wzrosnąć do 21,9 proc. Obecnie Ameryka Północna jest kontynentem z najwyższym udziałem sprzedaży zdalnej (27,1 proc.). Na drugim biegunie znajduje się Afryka z 3,5 proc. udziałem.