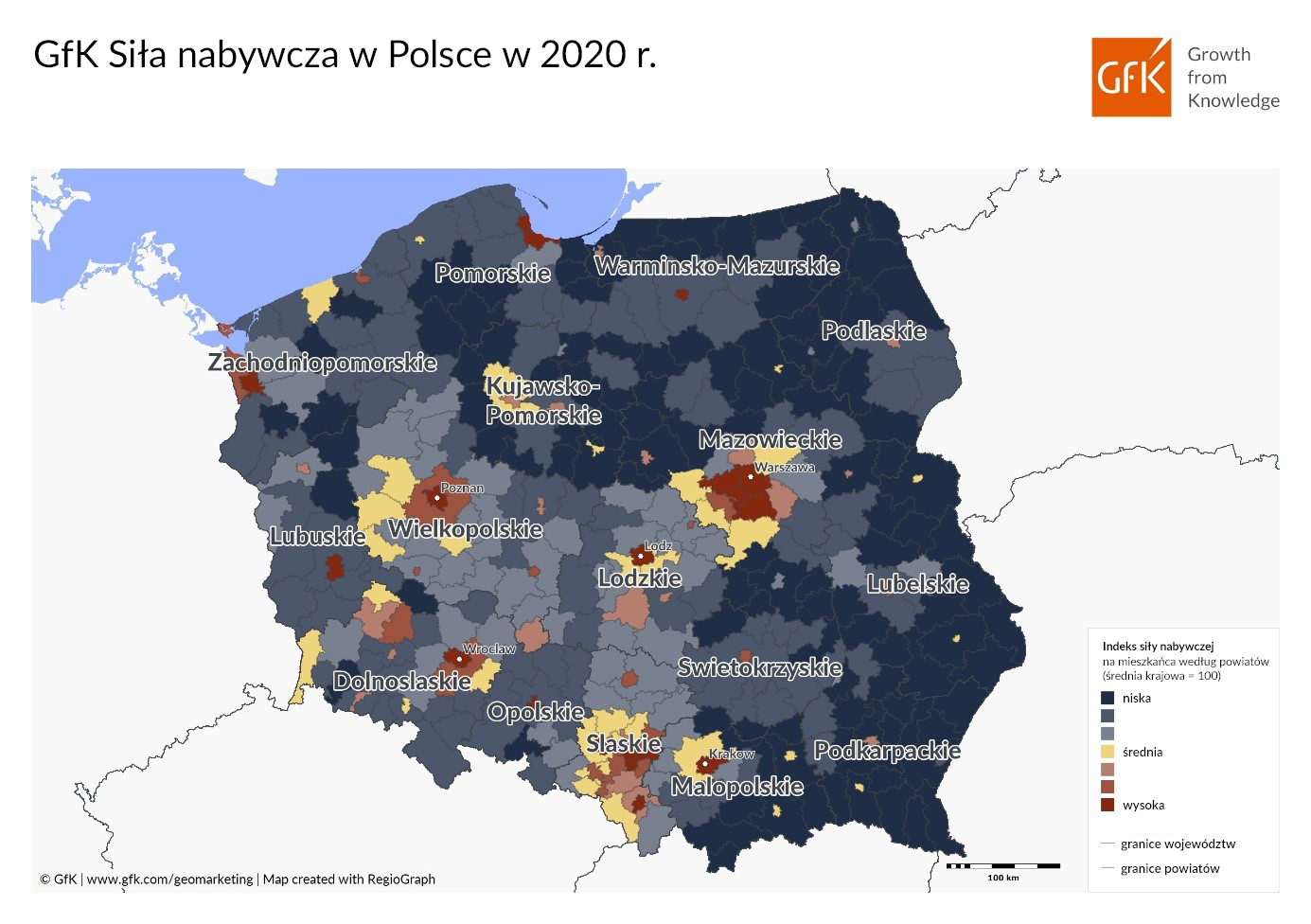

Cechą charakterystyczną rozkładu siły nabywczej w Polsce jest wyraźny kontrast występujący pomiędzy poszczególnymi 380 powiatami. W takim zestawieniu najwyżej znajduje się Warszawa z dochodem rozporządzalnym na osobę wynoszącym netto 13.150 euro. Mieszkańcy stolicy mają o 73 procent więcej środków na wydatki konsumenckie niż wynosi średnia krajowa. W tegorocznej pierwszej dziesiątce po raz pierwszy znalazł się powiat Bielsko-Biała, który awansował o cztery miejsca w porównaniu do 2018 roku. Z siłą nabywczą na poziomie 9.853 euro na osobę Bielsko-Biała zajęła ósmą lokatę, spychając Pruszków poza pierwszą 10. Dla porównania, najbiedniejszy powiat, Szydłowiec, osiągnął dochód rozporządzalny na osobę na poziomie 4.824 euro, co stanowi zaledwie 64 procent średniej krajowej i jedną trzecią średniej europejskiej. Oznacza to, że mieszkańcy tego powiatu mogą wydać w ciągu roku niewiele ponad jedną trzecią tego, co mieszkańcy Warszawy.

Badanie GfK Siła nabywcza w Europie w 2019 r. jest dostępne dla 42 europejskich państw, ze szczegółowymi danymi na temat regionów, do poziomu gmin i kodów pocztowych, wraz z idealnie dopasowanymi danymi dotyczącymi mieszkańców i gospodarstw domowych oraz mapami cyfrowymi.

Siła nabywcza jest rozumiana jako dochód rozporządzalny po odjęciu podatków i darowizn na cele dobroczynne, z uwzględnieniem ewentualnych świadczeń państwowych. Badanie wskazuje poziom siły nabywczej na osobę w danym roku wyrażony w euro i jako wartość zindeksowaną. Ranking siły nabywczej GfK jest tworzony w oparciu o nominalny dochód rozporządzalny populacji, co oznacza, że podane wartości nie uwzględniają inflacji. Wyliczenia są przeprowadzane na podstawie danych statystycznych dotyczących wysokości dochodów i zarobków, świadczeń państwowych oraz prognoz instytucji gospodarczych.

Konsumenci wykorzystują ogólną siłę nabywczą na pokrycie wydatków takich jak żywność, mieszkanie, usługi, energia, prywatne plany emerytalne i ubezpieczeniowe oraz pozostałe wydatki takie jak wakacje, transport i nabytki konsumenckie.

Źródło: Siła nabywcza w Europie w 2019 r., gfk.com