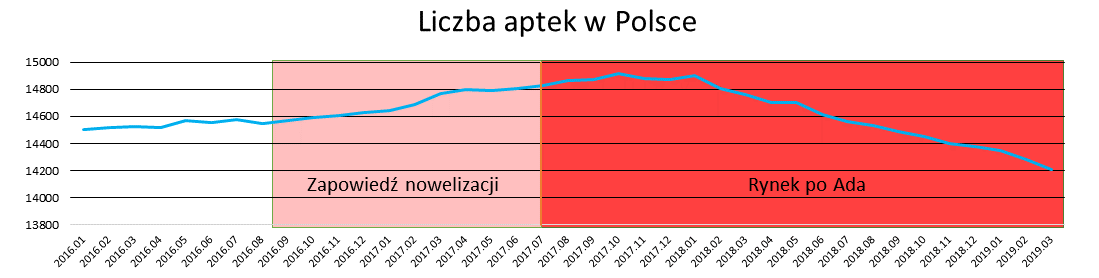

Według danych IQVIA, liczba aptek w Polsce spada nieprzerwanie od października 2017 roku, kiedy zanotowaliśmy historyczny szczyt pod względem liczby placówek aptecznych w Polsce - 14 tys. 914. Na koniec marca 2019 roku w Polsce działało 14 tys. 205 aptek i punktów aptecznych. Oznacza to spadek liczby placówek o 709 w ciągu półtora roku.

– Liczba aptek spada od kilkunastu miesięcy i wygląda na to, że ten trend będzie się utrzymywał. W efekcie rynek aptek cofnął się do poziomu z początku roku 2014 – mówi Marcin Piskorski, Prezes Zarządu Związku Pracodawców Aptecznych PharmaNET.

Spadek liczby aptek ma swoją przyczynę głownie w braku otwarć nowych placówek, co jest skutkiem ustawy „Apteka dla aptekarza” (w skrócie „AdA”), która weszła w życie 25 czerwca 2017 roku. Wprowadzone ustawą bardzo restrykcyjne zasady otwierania nowych aptek – właścicielem może być jedynie farmaceuta lub spółka farmaceutów (kiedyś każdy przedsiębiorca), nowa apteka musi znajdować się co najmniej 500 m od istniejącej i przypadać na co najmniej 3 tys. mieszkańców – spowodowały, że nowych aptek nie ma kto, ani gdzie otwierać.

Po wejściu w życie ustawy „Apteka dla aptekarza” liczba zamknięć aptek w Polsce pozostała niezmienna – średnio zamyka się ich ok. 80 miesięcznie. Dramatycznie spadła za to liczba otwarć – ze średnio ponad 100, do ok. 30 miesięcznie. Co ważne, otwarcia te wynikają głównie z realizacji wniosków złożonych jeszcze przed zamknięciem rynku.

– Śledząc zapowiedzi polityków i postęp prac nad ustawą, przedsiębiorcy, nie będący farmaceutami, których nowe prawo rugowało z rynku, spieszyli się z inwestycjami. Stąd szybki wzrost liczby aptek w okresie styczeń – październik 2017 r. W ciągu ostatnich tygodni obowiązywania starych zasad przedsiębiorcy złożyli dodatkowo ponad 1 tys. wniosków o otwarcie nowej apteki, są one do dnia dzisiejszego sukcesywnie realizowane. Wniosków o otwarcie apteki, składanych pod reżimem nowej ustawy notuje się kilka miesięcznie na terenie całego kraju. Wygląda więc na to, że po „przerobieniu” rezerwuaru starych wniosków, spadek liczby aptek będzie się pogłębiał – dodaje Piskorski.

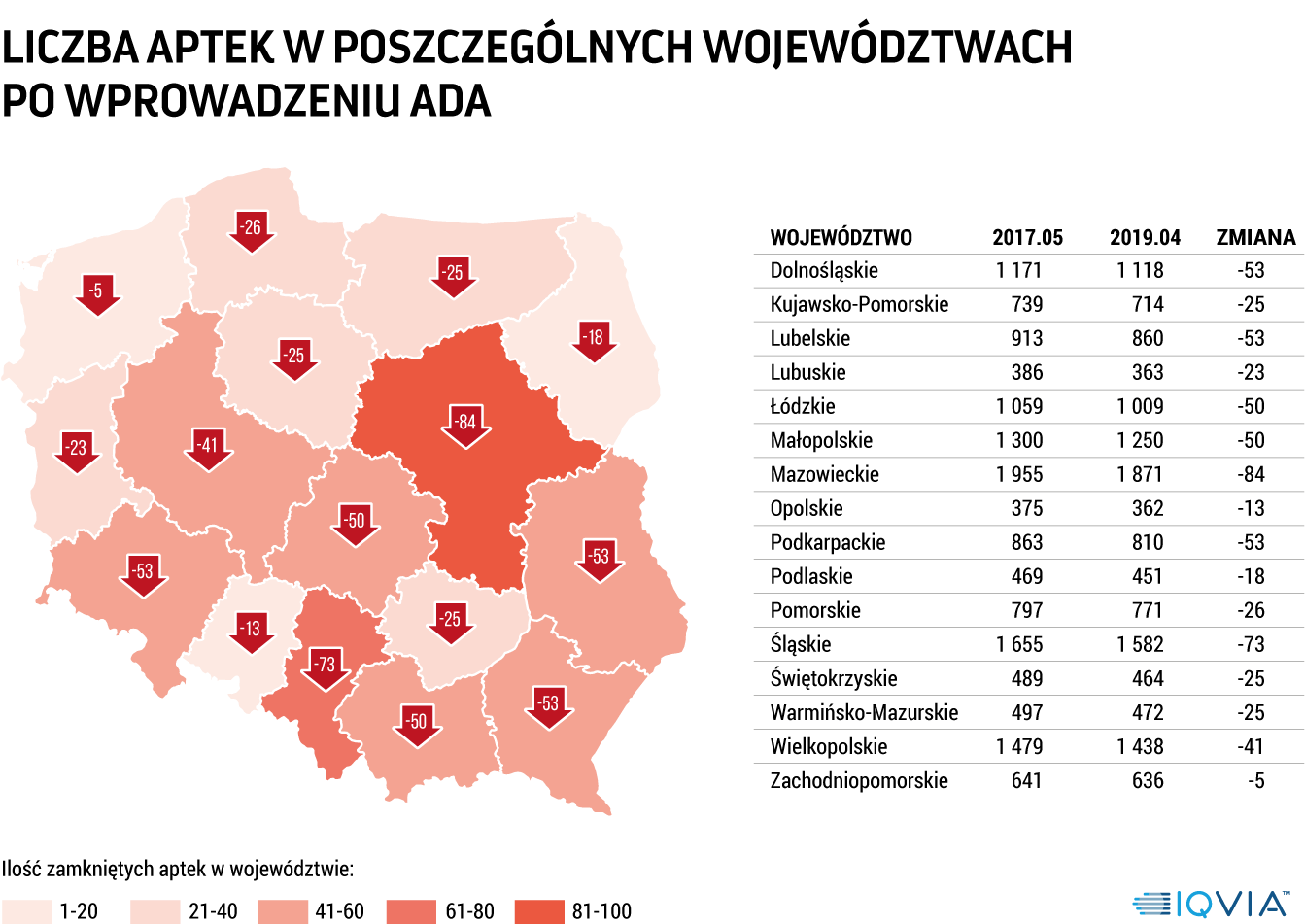

Spadek liczby aptek miał miejsce we wszystkich województwach

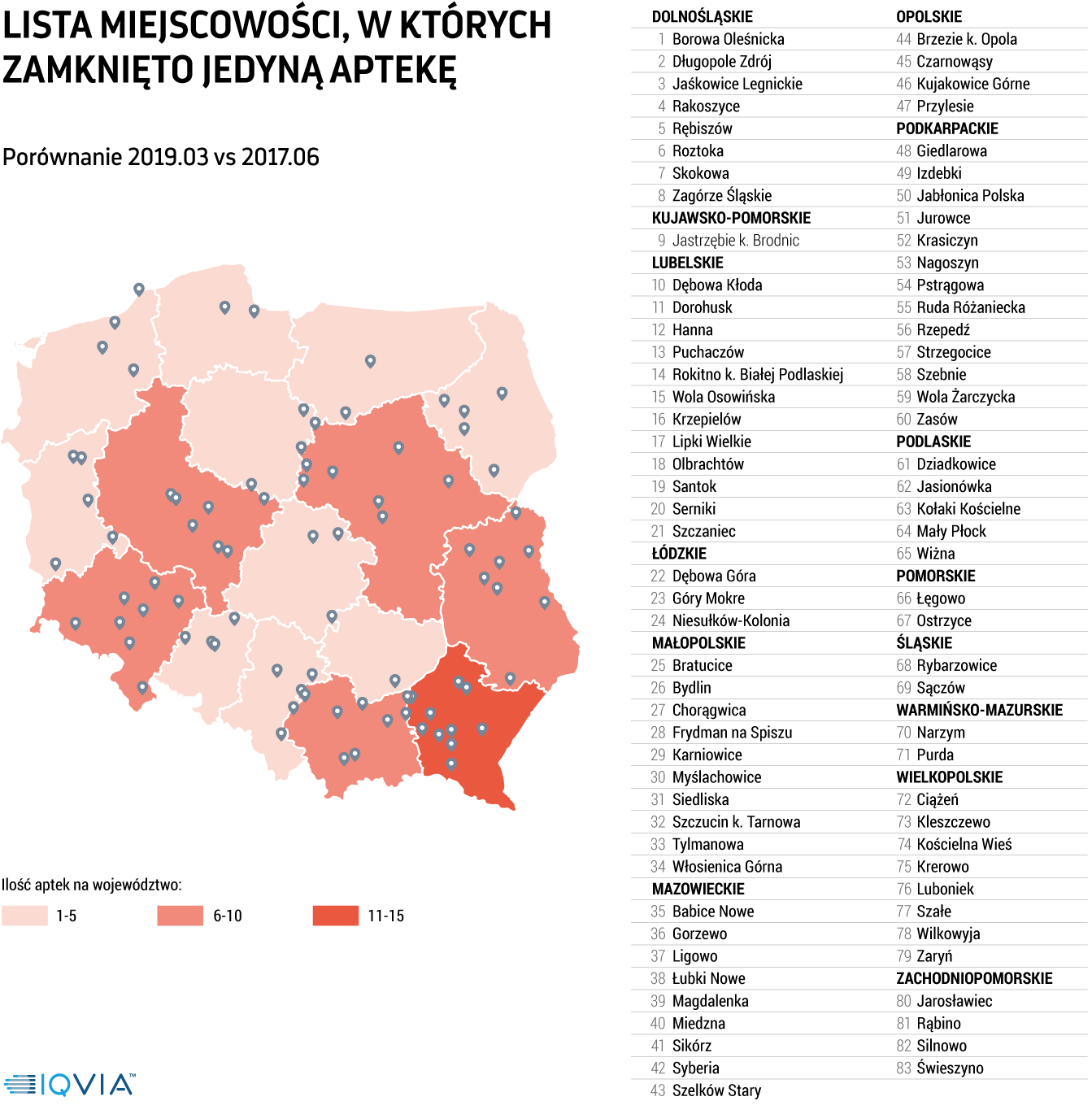

Utrzymujący się od półtora roku trend spadku liczby aptek w największym stopniu dotknął wsi i małych miasteczek, gdzie dostęp do usług farmaceutycznych z zasady bywa utrudniony. Od historycznego rekordu w październiku 2017, kiedy na terenach wiejskich działało 3479 aptek i punktów aptecznych do marca 2019 roku ubyło ich aż 147 – obecnie na wsiach i w małych miastach działa 3332 placówek. Oznacza to, że regulacja mocno uderzyła przede wszystkim w mieszkańców wsi i małych miejscowości. Jest to bardzo istotne, gdyż zgodnie z zapowiedziami projektodawców „Apteka dla aptekarza” miała przyczynić się do wzrostu liczby aptek właśnie na tych terenach. W aż 83 wsiach i małych miastach od wejścia w życie regulacji „Apteka dla aptekarza” zamknięto jedyną funkcjonującą w miejscowości aptekę, przy braku otwarcia nowej.

Po prawie dwóch latach funkcjonowania regulacji widać, że „Apteka dla aptekarza” nie zrealizowała żadnego z celów prezentowanych w uzasadnieniu ustawy. Jednym z nich było zwiększenie liczby aptek na wsiach i w małych miastach – co jak wykazano powyżej nie tylko nie ma miejsca, ale co więcej, przynosi wprost przeciwny skutek.

Kolejnym - zwalczanie procederu nielegalnego wywozu leków z Polski. Regulacje „AdA” okazały się nie mieć z nielegalnym wywozem leków żadnego związku, o czym świadczy konieczność wprowadzania kolejnych nowelizacji przepisów oraz doniesienia mediów dotyczące likwidacji mafii lekowych. Pokazują one, że w proceder ten, obok zorganizowanych grup przestępczych, zaangażowane są głownie apteki indywidualne. Argument o wywozie leków z Polski przez sieci apteczne, od początku nieprawdziwy, miał jednak przez zwolenników „AdA” budować apokaliptyczny obraz sieci aptecznych i zohydzić je w oczach decydentów i społeczeństwa.

Podobnie jak argument o monopolizacji rynku aptecznego przez sieci lub duże międzynarodowe koncerny. Tymczasem sieci apteczne to dziś (maj 2019) 393 podmioty (spadek o 32 w stosunku do grudnia 2017 roku), głównie małe i średnie polskie firmy rodzinne. Argument o monopolu 393 przedsiębiorstw jest sprzeczny z podstawową wiedzą ekonomiczną. Cel w postaci repolonizacji aptek i wyrwania ich z rąk obcego kapitału od początku brzmiał demagogicznie. W posiadaniu podmiotów krajowych jest ponad 90 proc. ogólnej liczny aptek w Polsce.

Spośród wszystkich aptek działających na polskim rynku aż 56 proc. to apteki indywidualne, a 44 proc. to apteki sieciowe (dane IQVIA). Warto podkreślić, że w polskich warunkach za sieć apteczną uważa się przedsiębiorstwo posiadające już 5 aptek. Zaledwie 7 sieci posiada powyżej 100 aptek na terenie całego kraju, co przy liczbie 14,2 tys. aptek i punktów aptecznych w Polsce pokazuje ogromne rozdrobnienie rynku, a nie jego monopolizację.

Nowelizacja ustawy Prawo farmaceutyczne, która weszła w życie 25 czerwca 2017 roku wywróciła do góry nogami polski rynek apteczny. Z typowego europejskiego systemu otwartego (wg. raportu UOKiK z 2015 r.) zmieniła go w jeden z najostrzejszych w Europie systemów zamkniętych, w którym łącznie obowiązują restrykcyjne ograniczenia właścicielskie, ilościowe (w tym regulacja „1 proc.”), geograficzne i demograficzne oraz zakaz reklamy aptek.