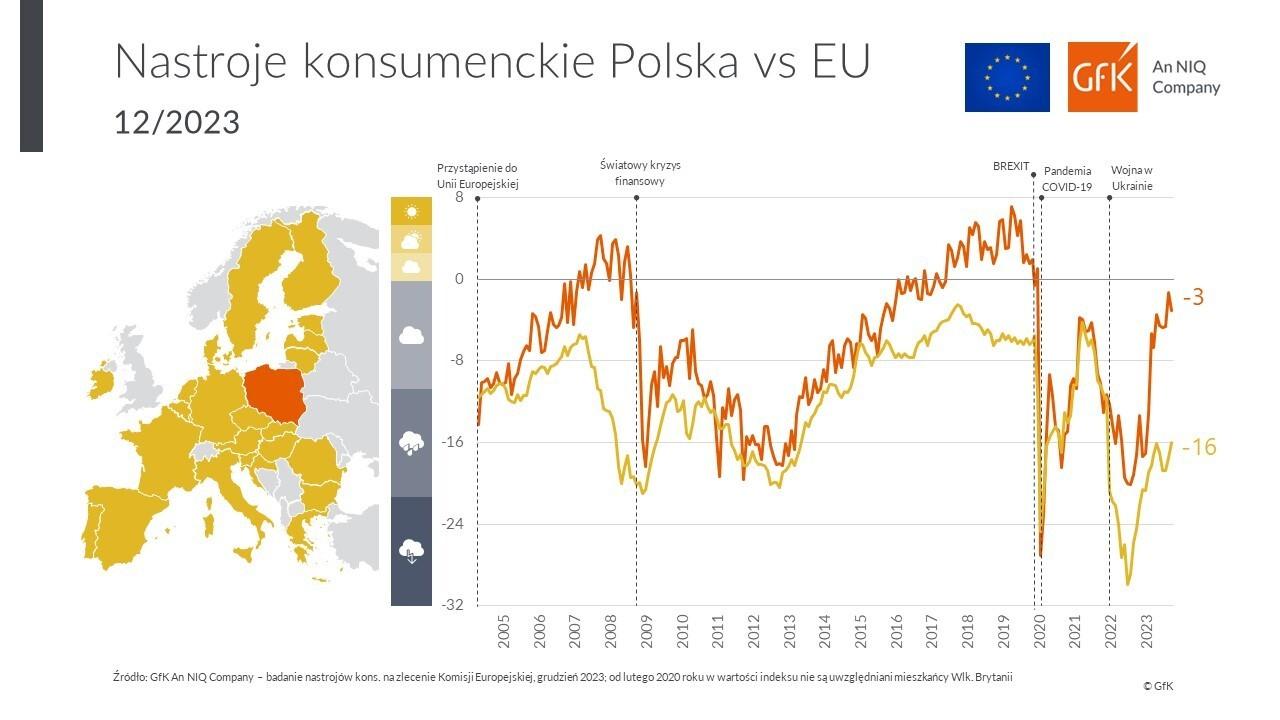

Barometr Nastrojów Konsumenckich GfK – An NIQ Company, czyli syntetyczny wskaźnik ilustrujący aktualne nastroje Polaków w zakresie postaw konsumenckich, w grudniu 2023 r. wyniósł -3 punkty, co oznacza spadek o 1,7 jednostki w stosunku do poprzedniego miesiąca. Kluczowy pozostaje jednak długoterminowy trend barometru, który od maja 2023 r. utrzymuje się na bardzo zbliżonym poziomie. Wcześniej wskaźnik notował bardzo silne, nawet kilkunastopunktowe wahania w skali miesiąca.

Równolegle, nieznaczną poprawę nastrojów konsumenckich można zauważyć dla średniej unijnej, gdzie uśredniony wynik wzrósł w relacji do poprzedniego miesiąca o 1,5 punktu wynosząc -16, a więc o 13 jednostek mniej niż w Polsce.

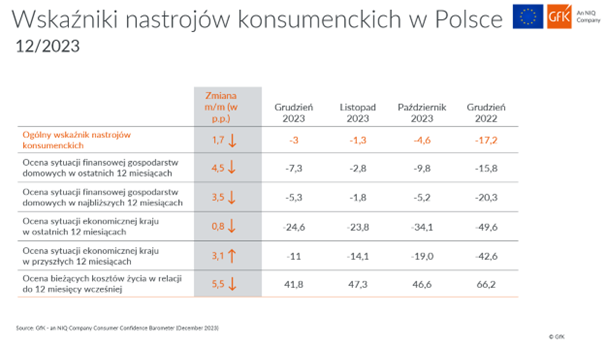

Dane GfK – An NIQ Company wskazują, że w grudniu kluczowe parametry barometru nieco się pogorszyły, z jednym wyjątkiem – mowa o przyszłej sytuacji gospodarczej kraju, na którą Polacy zapatrują się nieco bardziej optymistycznie niż w przed miesiącem. Wyraźnie gorzej niż w listopadzie wypadła za to ocena bieżącej i przyszłej kondycji domowych budżetów. I to właśnie te rubryki zaważyły o tym, że barometr, zamiast zbliżyć się do zera, nieznacznie się od niego oddalił.

Silny wpływ na ujemny wynik barometru mają wciąż utrzymujące się obawy społeczeństwa związane z potencjalnym wzrostem cen oraz załamaniem na rynku pracy. Aż 82 proc. badanych spodziewa się, że ceny w najbliższych miesiącach będą rosnąć, przy czym większość jest zdania, że tempo wzrostu będzie podobne lub mniejsze niż dotychczas. Jednocześnie 1/3 Polaków obawia się, że w najbliższych 12 miesiącach stopa bezrobocia w kraju wzrośnie.

Barbara Lewicka, senior director w GfK An NIQ Company mówi:

W grudniu 2023 r. kluczowe składowe Barometru Nastrojów Konsumenckich kształtowały się następująco:

Badanie zrealizowano w dniach 8-13 grudnia 2023 r. w ramach wielotematycznego badania omnibusowego e-Bus metodą CAWI (wspomaganych komputerowo wywiadów z respondentami z wykorzystaniem ankiety umieszczonej w internecie) na kwotowej, reprezentatywnej przedmiotowo, ogólnopolskiej próbie n=1000 osób. Struktura respondentów została dobrana z zachowaniem rozkładu wybranych parametrów społeczno-demograficznych odzwierciedlającego rozkład tych cech w populacji generalnej.