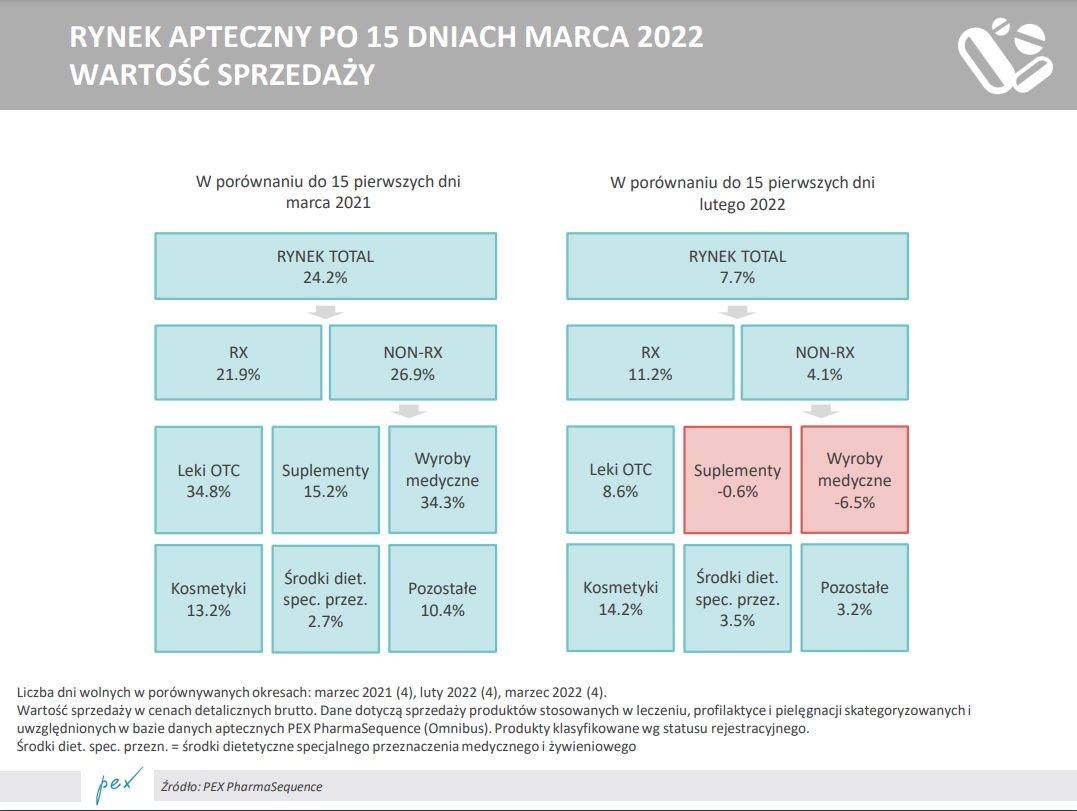

Wartość sprzedaży na rynku aptecznym po 15 dniach marca urosła też w porównaniu z 15 dniami lutego w tym roku. Wśród produktów bez recepty najlepiej poradziły sobie kosmetyki, które uzyskały ponad 14-proc. wzrost wartości.

Wartość sprzedaży na rynku aptecznym po 15 dniach marca urosła też w porównaniu z 15 dniami lutego w tym roku. Wśród produktów bez recepty najlepiej poradziły sobie kosmetyki, które uzyskały ponad 14-proc. wzrost wartości.

Zgodnie z najnowszym wpisem opublikowanym w Krajowym Rejestrze Sądowym, w spółce Super-Pharm doszło do znaczących zmian personalnych na szczeblu zarządczym. Ze składu zarządu wykreślono Michała Przybysza, który pełnił funkcję członka zarządu. To oznacza zakończenie jego kadencji i istotne przetasowanie w strukturze kierowniczej firmy.

W miejsce Michała Przybysza do zarządu powołano dwóch nowych członków – Tomasza Mietułkę oraz Tomasza Stryczyńskiego. Tomasz Mietułka posiada wieloletnie doświadczenie w branży FMCG, zdobyte m.in. w takich firmach jak Upfield, Makro oraz Unilever. Z kolei Tomasz Stryczyński związany był wcześniej z sektorem technologicznym, pracując w firmie eFitness, co może wskazywać na kierunek rozwoju kompetencji zarządu Super-Pharm.

Zmiany zostały formalnie zarejestrowane przez sąd, co oznacza ich oficjalne obowiązywanie. Tym samym, struktura zarządu spółki została poszerzona o dwóch nowych członków, co może mieć istotny wpływ na strategię operacyjną i dalszy rozwój sieci. Super-Pharm, jako znana sieć aptek i drogerii, funkcjonuje na rynku polskim od lat, a zmiany w kadrze zarządzającej mogą świadczyć o planowanych nowych kierunkach działania.

Obecna decyzja zarządcza wpisuje się w szerszy kontekst zmian organizacyjnych, jakie zachodzą w branży detalicznej i zdrowotnej. Rosnąca konkurencja i postępująca digitalizacja wymagają od spółek elastyczności i dostosowania kompetencji kadry zarządzającej. Nowi członkowie zarządu Super-Pharm mają doświadczenie zarówno w dużych korporacjach międzynarodowych, jak i w środowiskach technologicznych, co może przynieść firmie nowe impulsy rozwojowe.

Druga edycja kampanii "Zatrzymaj się dla siebie", która wystartowała z okazji Dnia Kobiet, ma przypominać kobietom o ich własnym dobrostanie oraz być zaproszeniem do refleksji i działania. Twórcy oraz zaproszeni do inicjatywy goście podkreślają, że dbanie o własne potrzeby nie powinno być luksusem, a koniecznością dla zachowania zdrowia i sprawności.

Inicjatywa ma na celu uświadomienie kobietom, jak istotne jest dobre samopoczucie – zarówno psychiczne, jak i fizyczne. Poprzez różnorodne działania kampania zachęca do regularnego poświęcania czasu na relaks i regenerację, co w dłuższej perspektywie przekłada się na lepsze zdrowie.

Głównym źródłem informacji o projekcie jest strona internetowa gdzie oprócz wyselekcjonowanych produktów znajdziemy praktyczne porady dotyczące pielęgnacji ciała i ducha, a także suplementacji. Dzięki krótkim filmom instruktażowym, m.in. z technikami masażu czy prostymi ćwiczeniami, wiedza przekazywana jest w łatwo przyswajalnej formie.

Dla osób szukających doraźnej ulgi od stresu, DOZ.pl przygotował transmisję na żywo na Instagramie z Leną Panczenko, ekspertką mindfulness, która podczas sesji prezentuje proste ćwiczenia oddechowe oraz techniki relaksacyjne. Ich praktykowanie pozwala redukować ból, uspokajać układ nerwowy i mózg, regulować akcję serca, a nawet zmieniać połączenia neuronalne.

Czasem wystarczy jedna inspirująca rozmowa, by zainicjować pozytywne zmiany w życiu. Dlatego do udziału w kampanii zostały zaproszone dwie wyjątkowe kobiety: Bogna Sworowska – modelka i bizneswoman oraz Daria Łukowska – popularyzatorka wiedzy o zdrowiu i śnie. W intymnych oraz motywujących rozmowach z Natalią Szymańczyk, znaną podcasterką i dziennikarką, opowiedzą o swoich osobistych doświadczeniach w poszukiwaniu wewnętrznej równowagi i sposobach radzenia sobie z wyzwaniami codzienności.

– Święta [jak Dzień Kobiet] to również pretekst, aby powiedzieć stop. Teraz jest mój czas, skoncentruję się na sobie. Na swoim zdrowiu – psychicznym i fizycznym, dobrostanie, własnej przyjemności. Jeśli osiągniemy taki stan, że prawie codziennie czujemy się ze sobą dobrze, to jest to – mówi Bogna Sworowska w rozmowie.

Odcinki specjalne podcastu Natalii Szymańczyk będą dostępne w marcu na platformach Spotify i YouTube.

OZ.pl ma również niespodziankę: konkurs z nagrodami dla użytkowniczek portalu. Aby wziąć udział i mieć szansę wygranej, należy podzielić się swoimi sposobami na dbanie o siebie w wolnym czasie. Odpowiedzi (w formie komentarzy do posta na Instagramie) można publikować do 16 marca 2025 roku na profilu marki. Szczegóły konkursu zawarte są w regulaminie, dostępnym na stronie internetowej DOZ.pl.