Poszczególne artykuły ustawy w większości przypadków nie są dla uczestników rynku kosmetycznego niczym nowym, ponieważ odwołują się do przepisów rozporządzenia 1223/2009/WE, które funkcjonuje już od blisko 10 lat. Jednak w ustawie pojawiają się również zapisy, których do tej pory w prawie branżowym nie było. Zostały one wprowadzone przede wszystkim po to, aby umożliwić sprawny nadzór nad rynkiem kosmetyków w Polsce oraz jasno sprecyzować obowiązki różnych jego uczestników.

Poszczególne artykuły ustawy w większości przypadków nie są dla uczestników rynku kosmetycznego niczym nowym, ponieważ odwołują się do przepisów rozporządzenia 1223/2009/WE, które funkcjonuje już od blisko 10 lat. Jednak w ustawie pojawiają się również zapisy, których do tej pory w prawie branżowym nie było. Zostały one wprowadzone przede wszystkim po to, aby umożliwić sprawny nadzór nad rynkiem kosmetyków w Polsce oraz jasno sprecyzować obowiązki różnych jego uczestników.

Oto zestawienie nowych zapisów oraz wymagań dla przedsiębiorców sektora kosmetycznego, zawartych w zapisach ustawy, które nie wynikają z rozporządzenia 1223/2009/WE.

DOKUMENTACJA W JĘZYKU ANGIELSKIM

Nowością dla przedsiębiorców jest możliwość udostępniania do kontroli dokumentacji produktu kosmetycznego w języku angielskim. W języku polskim będzie musiała być udostępniana jedynie część B Raportu Bezpieczeństwa Produktu Kosmetycznego. Pozostałe elementy – w tym część A raportu oraz dowody potwierdzające deklarowane właściwości – będzie można udostępniać w języku angielskim lub polskim.

Jest to wymierna korzyść dla przedsiębiorców. Przede wszystkim ułatwi wymianę międzynarodową produktów i usług oraz pozwoli na lepsze wykorzystanie potencjału rynku wspólnotowego UE. Ponadto łatwiejsze będzie korzystanie z międzynarodowych baz danych, jako źródła informacji wymaganej do dokumentacji produktu (bazy informacji chemicznej i toksykologicznej w większości są anglojęzyczne). Zapewne łatwiej będzie również zlecać badania produktów lub ocenę bezpieczeństwa w innych krajach, ponieważ w dokumentacji można będzie załączyć anglojęzyczną wersję raportu z badań.

Mniej skomplikowany będzie import spoza UE oraz korzystanie z usług podwykonawców – dostawców, producentów itd. Jednocześnie można się spodziewać, że inspekcja sanitarna większą uwagę niż dotychczas będzie zwracać na to, czy część B raportu jest przygotowana w języku polskim, ponieważ jest to obecnie wprost wskazane w ustawie.

REJESTRACJA ZAKŁADÓW

Zupełnie nowym obowiązkiem każdego wytwórcy (podmiotu, który posiada zakład produkcji kosmetyków) jest wpis zakładu do rejestru zwanego „wykazem zakładów”. Rozwiązanie to umożliwi monitorowanie przestrzegania zasad dobrej praktyki produkcji (GMP) przez nadzór. Powodem wprowadzenia tej regulacji jest także kontrola nad tzw. produkcją na zlecenie. Ponieważ osoba odpowiedzialna nie zawsze jest wytwórcą, a rozporządzenie nie nakłada obowiązku informowania o miejscu wytwarzania, to powyższa kwestia została doregulowana.

W praktyce każdy wytwórca będzie zobowiązany do złożenia wniosku o wpis zakładu do właściwego państwowego inspektoratu sanitarnego. Nowe przedsiębiorstwa będą miały 30 dni od dnia rozpoczęcia działalności na realizację tego obowiązku. Natomiast dla już funkcjonujących przedsiębiorstw ustanowiono 9-miesięczny okres przejściowy.

INFORMOWANIE O DZIAŁANIACH NIEPOŻĄDANYCH

Rozporządzenie kosmetyczne 1223/2009 w artykule 23 nakłada na przedsiębiorców obowiązki związane z informowaniem o ciężkich działaniach niepożądanych. Wyznaczone organy mają przekazywać pozostałym krajom informacje o takich przypadkach. W tym celu powołano System Informowania o Ciężkich Działaniach Niepożądanych Spowodowanych Stosowaniem Produktów Kosmetycznych. Wspomniany wyżej system ma zastąpić dawny krajowy system informowania o kosmetykach (KSIoK).

Ośrodek ten będzie zbierał i analizował wszystkie otrzymane zgłoszenia, a także klasyfikował przypadki ciężkiego działania niepożądanego. Zgłoszenia, które zostaną przekazane do osoby odpowiedzialnej lub dystrybutora będą jak dotychczas oceniać sami przedsiębiorcy.

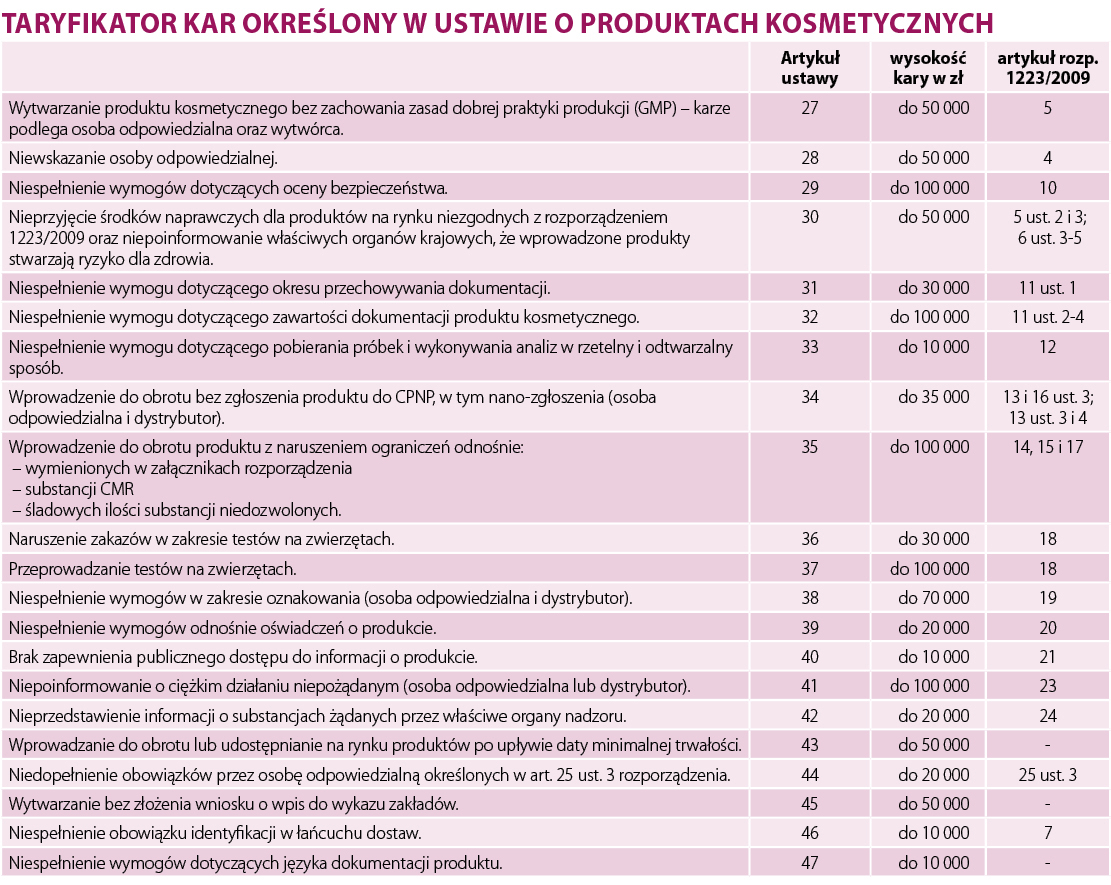

TARYFIKATOR KAR

Jednym z najważniejszych elementów nowej ustawy jest taryfikator kar. Został on dostosowany do wagi poszczególnych obowiązków wynikających z rozporządzenia i z ustawy. Wysokość kar znacznie wzrosła, ponieważ instytucje nadzoru uważały dotychczasowe sankcje za nieskuteczne, niefunkcjonujące w praktyce oraz nieproporcjonalne do wykroczeń. Kary podlegające dotychczas reżimowi prawa karnego lub prawa o wykroczeniach zastąpiono w nowej ustawie wysokimi karami pieniężnymi, które będą nakładane jako decyzje administracyjne.

Powyższe kwoty to kary maksymalne, jakie za daną niezgodność może nałożyć organ nadzoru. Przed ustaleniem wysokości kary, organ administracji publicznej powinien wziąć pod uwagę:

- wagę i okoliczności naruszenia prawa, w szczególności potrzebę ochrony życia lub zdrowia, ochrony mienia w znacznych rozmiarach lub ochrony ważnego interesu publicznego lub wyjątkowo ważnego interesu strony oraz czas trwania tego naruszenia;

- częstotliwość niedopełniania w przeszłości obowiązku albo naruszania zakazu tego samego rodzaju co niedopełnienie obowiązku albo naruszenie zakazu, w następstwie którego ma być nałożona kara;

- uprzednie ukaranie za to samo zachowanie: za przestępstwo, przestępstwo skarbowe, wykroczenie lub wykroczenie skarbowe;

- stopień przyczynienia się strony, na którą jest nakładana administracyjna kara pieniężna, do powstania naruszenia prawa;

- działania podjęte przez stronę dobrowolnie w celu uniknięcia skutków naruszenia prawa;

- wysokość korzyści, którą strona osiągnęła, lub straty, której uniknęła;

- w przypadku osoby fizycznej – warunki osobiste strony, na którą administracyjna kara pieniężna jest nakładana.

Powyższe czynniki mają zagwarantować, że kary będą proporcjonalne do naruszeń. Za mało znaczące niezgodności przedsiębiorcy nie powinni być obciążani maksymalnymi karami.

JAK PRZYGOTOWAĆ SIĘ DO WEJŚCIA USTAWY W ŻYCIE?

Sama ustawa przynosi bardzo niewiele nowych obowiązków, ale wprowadza wysokie kary za nieprzestrzeganie przepisów rozporządzenia 1223/2009/WE. Dlatego warto „świeżym okiem” dokonać analizy zgodności firmy i posiadanego portfolio produktów z przepisami rozporządzenia. Określa ono jasno obowiązki poszczególnych uczestników łańcucha dostaw: producenta, importera i dystrybutora. Gros obowiązków prawnych spoczywa na osobie odpowiedzialnej, czyli podmiocie, który wprowadza produkt do obrotu na rynku UE. Te obowiązki to:

- zapewnienie bezpieczeństwa produktu, w tym ocena bezpieczeństwa produktu przed wprowadzeniem do obrotu,

- zapewnienie wytwarzania zgodnie z zasadami GMP,

- stworzenie dokumentacji produktu, w szczególności Raportu Bezpieczeństwa Produktu Kosmetycznego,

- zgłaszanie produktów (w tym zawierających nanomateriały) w systemie CPNP,

- zapewnienie składu zgodnie z istniejącymi regulacjami szczegółowymi (listy substancji regulowanych w załącznikach do rozporządzenia), w tym zapewnienie, że ilości śladowe substancji niedozwolonych nie wpływają na bezpieczeństwo,

- respektowanie zakazu testów na zwierzętach,

- zapewnienie prawidłowego oznakowania produktu,

- zapewnienie zgodności deklarowanych właściwości z wymaganiami szczegółowymi (art. 20, rozporządzenie 655/2013 i wytyczne do niego),

- zapewnienie publicznego dostępu do informacji (kompozycja zapachowa, substancje klasyfikowane jako niebezpieczne, statystyki działań niepożądanych),

- zarządzanie zgłoszeniami działań niepożądanych (ciężkich i pozostałych),

- współpraca z organami nadzoru, środki naprawcze w przypadkach niezgodności,

- identyfikacja produktów w łańcuchu dostaw (identyfikacja odbiorców).

Warto pamiętać, że firma, która sprowadza gotowe produkty spoza UE, nie jest w myśl rozporządzenia dystrybutorem, ale importerem, czyli osobą odpowiedzialną, a jej zakres obowiązków jest bardzo szeroki.

Natomiast typowi dystrybutorzy mają znacznie mniej obowiązków i należą do nich:

- weryfikacja obecności elementów oznakowania, języka i czy nie upłynął termin trwałości produktu,

- notyfikacja produktów przy tłumaczeniu etykiety bez porozumienia z osobą odpowiedzialną,

- zapewnienie odpowiednich warunków transportu i przechowywania produktów,

- przekazywanie informacji o przypadkach niepożądanego działania,

- identyfikacja produktów w łańcuchu dostaw (od kogo kupujemy i komu sprzedajemy dany produkt),

- środki naprawcze w przypadku występowania niezgodności oraz współpraca z instytucjami nadzoru.

Dystrybutor nie ma obowiązku posiadania i udostępniania dokumentacji produktu ani zapewnienia wytwarzania zgodnie z zasadami GMP.

W związku z zapisami samej ustawy warto dokonać analizy istniejących w firmie zasobów i procedur związanych ze zgłoszeniami działań niepożądanych i językiem dokumentacji. Ustawa nawiązuje do szeregu obowiązków wynikających z rozporządzenia RODO, które weszło w życie 25 maja br.

Należy też pamiętać o wpisaniu zakładu do wykazu w przewidzianym terminie. Formularz zgłoszenia będzie dostępny w jednym z rozporządzeń wykonawczych do ustawy. Warto również upewnić się, że część B Raportu Bezpieczeństwa dla posiadanych produktów dostępna jest w języku polskim.

dr Ewa Starzyk, dyrektor dyrektor ds. naukowych i legislacyjnych, Polski Związek Przemysłu Kosmetycznego www.kosmetyczni.pl

Możesz codziennie dostawać porcję interesujących wiadomości z kosmetycznego świata. Skorzystaj z bezpłatnego newslettera https://www.wiadomoscikosmetyczne.pl/newsletter