Najbardziej rozpoznawalne sieci będące własnością Fozzy Group to m.in.: Silpo, Le Silpo, Trash!, Fozzy Cash & Carry, Fora, Biła Romaszka czy Ringoo. Działalność handlowa stanowi główne źródło dochodów grupy. Jej obroty z tego tytułu wyniosły w 2018 roku, w przeliczeniu, niemal 9 mld zł. Dostawcami produktów spożywczych i przemysłowych do sieci sklepów prowadzonych przez grupę jest około 880 producentów

z 65 krajów. Oprócz detalu firma zajmuje się również m.in. produkcją spożywczą, prowadzi własne restauracje, a nawet… bank. Fozzy jest pracodawcą dla ponad 44 000 osób.

Innym graczem ze ścisłej czołówki jest ATB Market. Sieć detaliczna tego operatora liczy ponad 750 sklepów w 202 miastach. Każdego dnia odwiedza je ponad 2 mln Ukraińców, którzy mogą wybierać spośród ponad 3500 produktów, w tym ponad 800 oznaczonych markami własnymi. Zagranicznymi podmiotami, które liczą się w handlu detalicznym za naszą wschodnią granicą, są Auchan i Metro.

Fozzy Group - najważniejsze szyldy handlowe

Silpo

Liczba sklepów: 238 supermarketów spożywczych w 59 miastach

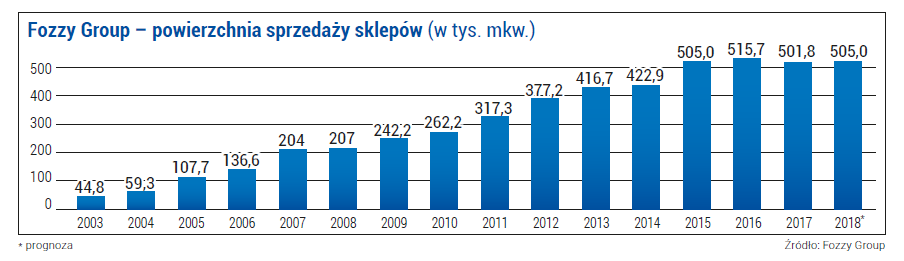

Powierzchnia sprzedaży ogółem: 345 312 mkw.

Średnia powierzchnia sprzedaży sklepu: 1451 mkw.

Asortyment: 20 000 SKU

Udział produktów spożywczych w ofercie: 80%

Obroty w 2017 roku: około 5,8 mld zł

Le Silpo

Liczba sklepów: 4 markety w formacie premium

Zasięg: Charków, Kijów, Dniepropietrowsk, Odessa

Powierzchnia sprzedaży ogółem: 6388 mkw.

Średnia powierzchnia sprzedaży sklepu: 1597 mkw.

Trash!

Liczba sklepów: 34 dyskonty w 15 miastach

Powierzchnia sprzedaży ogółem: 15 224 mkw.

Średnia powierzchnia sprzedaży sklepu: 448 mkw.

Asortyment: 1500 SKU

Fozzy Cash & Carry

Liczba placówek: 9 hal C&C

Zasięg: Kijów, Charków, Dniepropietrowsk, Krzemieńczuk, Odessa, Równe

Powierzchnia sprzedaży ogółem: 57 275 mkw.

Średnia powierzchnia sprzedaży hali: 6364 mkw.

Asortyment: 30 000-50 000 SKU

Obroty w 2017 roku: około 1,06 mld zł

Fora

Liczba placówek: 248 sklepów convenience

Powierzchnia sprzedaży ogółem: 77 557 mkw.

Średnia powierzchnia sprzedaży sklepu: 313 mkw.

Asortyment: 3000-7000 SKU

Obroty w 2017 roku: około 1,3 mld zł

Biła Romaszka

Liczba placówek: 27 supermarketów farmaceutycznych

Asortyment: ponad 15 000 SKU

Źródło: Fozzy Group, styczeń 2018