Jednym z rozważanych scenariuszy jest byłoby wydzielenie Sephory – globalnej sieci sklepów kosmetycznych, której rentowność operacyjna w 2024 roku wyniosła 10 proc., znacznie mniej niż 50 proc. osiągane przez Louis Vuitton. Pomimo dynamicznego wzrostu sprzedaży Sephory, jej synergie z innymi markami kosmetycznymi LVMH pozostają ograniczone.

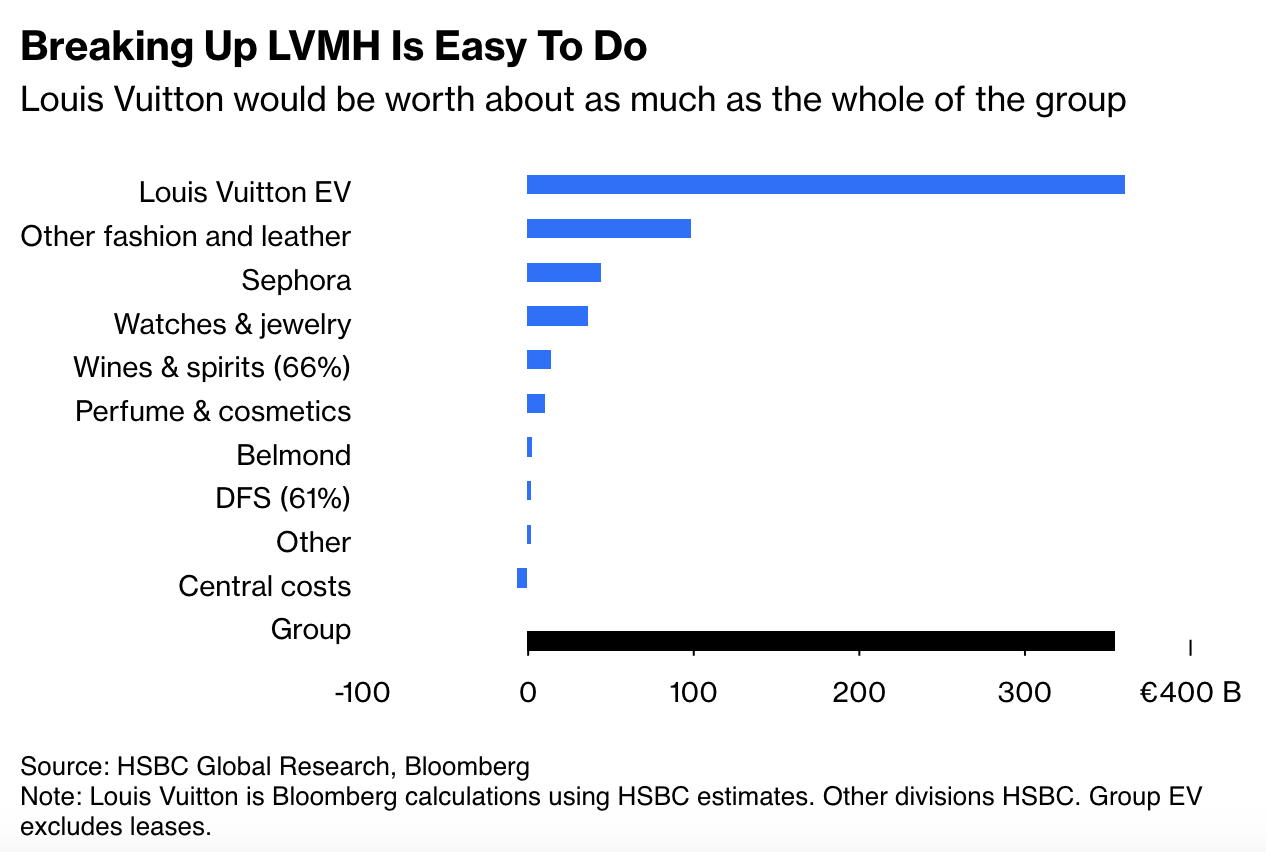

LVMH nie musi dokonywać żadnych sprzedaży ze względów finansowych – w ubiegłym roku wygenerowało ponad 10 miliardów euro wolnych przepływów pieniężnych. Jednak podział koncernu mógłby przyczynić się do wzrostu jego wyceny giełdowej. HSBC szacuje, że choć wyjście z Moët Hennessy i Sephory zmniejszyłoby wartość LVMH o 60 miliardów euro, to wyższa wycena pozostałych aktywów mogłaby w pełni zrekompensować ten spadek. Obecnie LVMH wyceniane jest na poziomie 12-krotności przewidywanych zysków EBITDA na 2026 rok, podczas gdy Hermès osiąga 32-krotność. Rozdzielenie poszczególnych segmentów mogłoby więc przybliżyć mnożniki LVMH do poziomu konkurencji.

Kwestia struktury LVMH jest również istotna w kontekście sukcesji. Bernard Arnault, który wkrótce skończy 76 lat, musi zdecydować, które z jego pięciorga dzieci przejmie stery koncernu. Podział grupy na osobne spółki mógłby ułatwić zarządzanie i dystrybucję władzy wśród następnego pokolenia. Choć rozdrobnienie LVMH wiązałoby się z dodatkowymi kosztami i możliwą utratą siły negocjacyjnej przy zatrudnianiu projektantów czy pozyskiwaniu prestiżowych lokalizacji, potencjalne korzyści mogą przeważyć nad ryzykiem. Komentarze Arnaulta na temat przeglądu strategicznego wywołały spekulacje, czy podział LVMH rzeczywiście stanie się faktem. Na razie jednak jest to jedynie temat do analiz, a decyzja pozostaje w rękach założyciela koncernu.