Trzy lata temu rząd uwzględnił argumenty Adama Abramowicza, Rzecznika Małych i Średnich Przedsiębiorców, że system ryczałtowej stawki ZUS nieuwzględniający poziomu dochodu szkodzi gospodarce. Uniemożliwia bowiem małym firmom legalne działanie, wypychając je do szarej strefy. Uchwalona wtedy ustawa Mały ZUS Plus pozwoliła przedsiębiorcom, także tym z branży beauty, na korzystanie z ulgowych składek.

W sumie z prawa do płacenia małego ZUS Plus skorzystało dotąd około ćwierć miliona osób prowadzących działalność gospodarczą. Niestety, w ustawie znalazł się zapis, że z tzw. małego ZUS-u można korzystać maksymalnie przez 36 miesięcy w ciągu ostatnich 60 miesięcy prowadzenia działalności gospodarczej. Zatem ci, którzy od razu zaczęli korzystać z preferencyjnych składek, w lutym będą musieli zapłacić normalną stawkę, czyli o ok. 1 tys. wyższą.

– Właśnie to poczułam – ze składki 556,61 zł (zus plus, który właśnie mi się skończył) wskoczyłam na 1689,38 zł – pisze jedna z przedsiębiorczyń na stronie Beauty Razem, facebookowym forum dla właścicieli salonów kosmetycznych i zakładów fryzjerskich.

Inna zwierza się, że dużego ZUS-u nie zapłaci, bo nie ma z czego. Zapowiada, że w marcu zawiesza działalność. Zrobi tak pewnie wielu przedsiębiorców z branży beauty. Salony kosmetyczne i zakłady fryzjerskie będą się zamykać, a ich właściciele przejdą na usługi mobilne i znikną z rejestrów działalności gospodarczej, zasilając szarą strefę. Inni zaczną popadać w spiralę zadłużenia wobec ZUS.

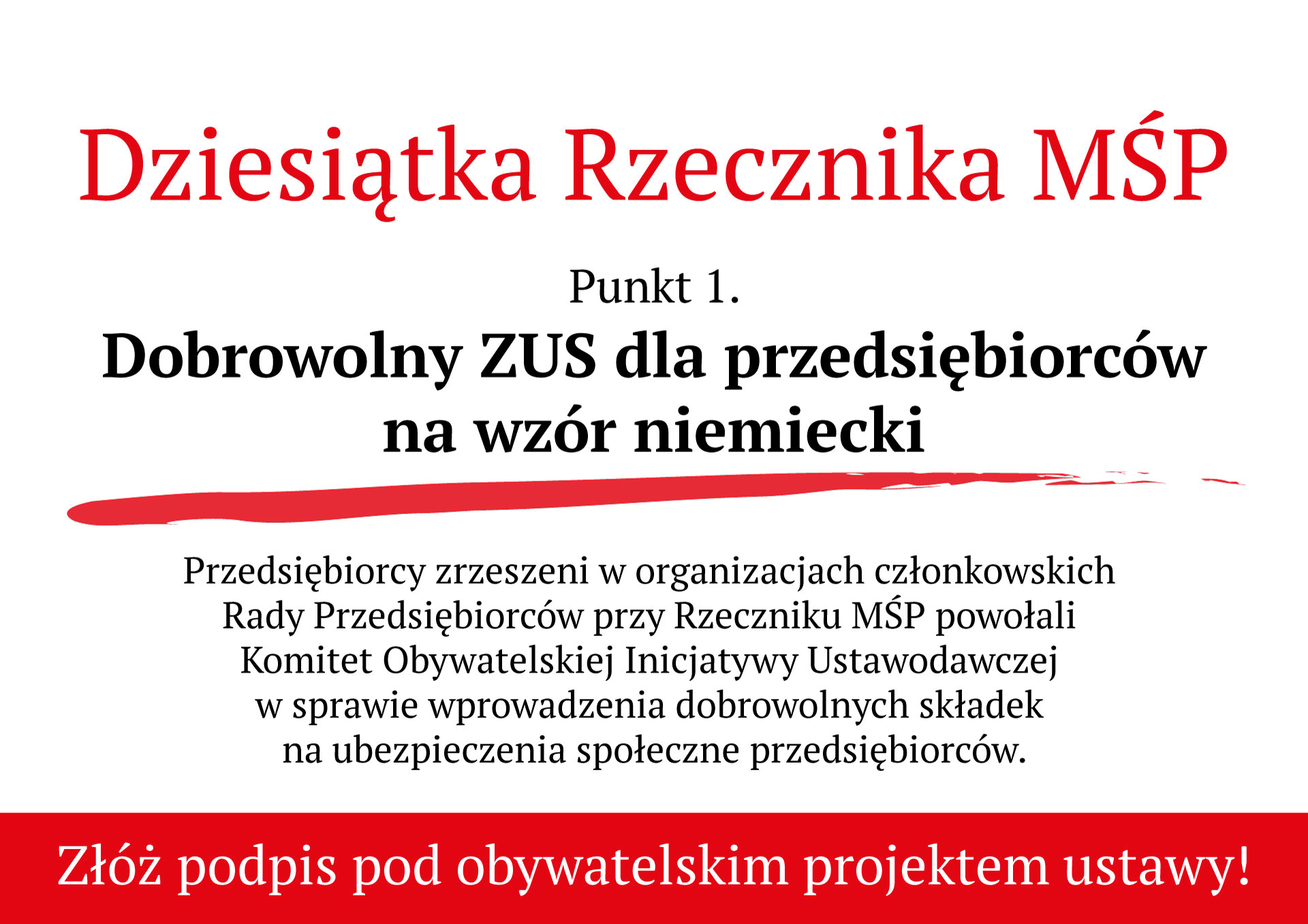

Jednak Adam Abramowicz znów wychodzi z inicjatywą. Na stronie Beauty Razem zamieścił apel zachęcający do zbierania podpisów w sprawie dobrowolnej składki ZUS.

– Wiele osób korzystających z Małego ZUS Plus nie wie, że ulga ta jest tylko na 3 lata i w lutym 2023 się kończy. Od marca lub kwietnia będzie co miesiąc trzeba zapłacić 1414 zł plus składkę zdrowotną. Jest alternatywa – wymaga trochę wysiłku, ale jest szansa na zmianę. Jeżeli chcesz pomóc i dać szansę na zmianę to pobierz formularz, daj do podpisu klientom, znajomym, rodzinie, a następnie prześlij na wskazany adres – napisał Rzecznik Małych i Średnich Przedsiębiorców.

Podpisy zbiera Komitet Inicjatywy Ustawodawczej poprzez formularze, które można wydrukować, a następnie należy przesłać na adres: Marek Woch, ul. Biskupia 48 C m. 16, 04-216 Warszawa. Do uzbierania jest minimum 100 tysięcy podpisów. Komitet ma na to 3 miesiące.

– Projekt wychodzi naprzeciw oczekiwaniom polskich przedsiębiorców, zwłaszcza tych najmniejszych – pisze dr n. pr. Marek Woch, pełnomocnik Komitetu Inicjatywy Ustawodawczej projektu ustawy Dobrowolny ZUS dla Przedsiębiorców w Polsce.

Na potwierdzenie tych słów przytacza badanie przeprowadzone w 2019 r. przez Centrum Badań Marketingowych Indicator, przeszło połowa respondentów (54 proc.) stała na stanowisku, że składki na ubezpieczenie emerytalne, rentowe, wypadkowe oraz Fundusz Pracy zawsze powinny być dobrowolne.

Dwie trzecie (67 proc.) badanych deklarowało, że zrezygnowałoby z płacenia składek ZUS, gdyby były one dobrowolne. Gdyby zaś istniała możliwość wyboru między składkami ZUS a dobrowolnym komercyjnym ubezpieczeniem na życie, które pokrywałoby ryzyko wypadku przy pracy, dwie trzecie (65 proc.) małych przedsiębiorców wybrałaby komercyjne ubezpieczenia.

Z kolei w innym badaniu osób prowadzących jednoosobową działalność gospodarczą (wykonanym przez Instytut Badawczy IPC w 2019 r.) nieco ponad 45 proc. badanych przedsiębiorców zadeklarowało chęć zrezygnowania z opłacania składek na ubezpieczenie społeczne, gdyby istniała taka możliwość, w porównaniu do 43 proc. respondentów, którzy nawet przy istnieniu takiej możliwości, nie skorzystaliby z niej. Pozostała część badanych była niezdecydowana.

– Oczywiste jest, że wystąpienie z publicznego systemu ubezpieczeń społecznych wiązałoby się z istotnym ryzykiem dla podmiotu decydującego się na takie rozwiązanie, a konkretnie z utratą prawa do świadczeń należnych z tytułu objęcia danym ubezpieczeniem – zaznacza dr Marek Woch.

Dlatego podkreśla, że projekt nie ma na celu pozbawienia osób wykonujących działalność gospodarczą prawa do zabezpieczenia społecznego.

– Skutkiem wprowadzenia zaproponowanych rozwiązań ma być danie polskim przedsiębiorcom realnej możliwości samodzielnego decydowania o tym, w jaki sposób zabezpieczą się na przyszłość, tak samo, jak decydują obecnie o innych aspektach prowadzonej przez siebie działalności. Przedsiębiorcy, którzy nie byliby zainteresowani wystąpieniem z publicznego systemu ubezpieczeń społecznych, mogliby w nim pozostać bez żadnych negatywnych konsekwencji – podsumowuje pełnomocnik Komitetu Inicjatywy Ustawodawczej.